Come funziona il Venture Capital

10 Maggio 2023

In questi anni il venture capital si è affermato come importante risorsa di capitale per la crescita delle startup.

La sua importanza è diventata così rilevante che è ormai fondamentale comprenderne appieno gli aspetti, i termini e le dinamiche per transazioni di successo e porre le fondamenta di una crescita sostanziale.

Cos’è il venture capital

Il venture capital è l’apporto di capitale di rischio da parte di un investitore per finanziare l’avvio o la crescita di aziende in settori ad elevato potenziale di sviluppo.

Si differenzia dal private equity principalmente per il “momento” in cui interviene l’investimento.

Il venture capitalist ha una maggior propensione al rischio, decidendo di investire in startup nella fase di avviamento, nelle prime fasi del suo sviluppo o in quella di forte espansione (e.g. l’internazionalizzazione).

Le operazioni in private equity vengono invece effettuate principalmente da investitori istituzionali (e.g. fondi di private equity) che investono in società già consolidate e con un tasso di rischio minore.

Ne consegue che il guadagno in caso di exit sarà di conseguenza proporzionalmente inferiore, ma il minor guadagno viene compensato dal minor rischio.

Private equity e venture capital si differenziano quindi prima di tutto per il rischio che gli investitori sono disposti ad accettare.

Un fattore che spesso questi hanno invece in comune consiste nel fatto che, oltre all’apporto di capitale, offrono anche professionisti e competenze manageriali (c.d. smart-money) insieme ad un network all’interno di community finanziarie, aziendali, business e dell’ecosistema startup.

Il term sheet

Ogni contrattazione inizia con la stesura di un term sheet.

Il term sheet è un documento che riassume i termini di base e le condizioni sulle quali gli investitori si preparano ad effettuare un investimento. Attraverso il term sheet viene stabilita inoltre la struttura della transazione, le parti coinvolte, la timeline per la due diligence e la deadline per la chiusura dell’eventuale accordo.

Un term sheet ben scritto serve inoltre come strumento per focalizzare l’attenzione delle parti sugli elementi essenziali dell’investimento e verificare che ci sia un terreno comune sul quale costruire le condizioni più importanti dell’investimento, prima di investire ulteriore tempo, energia e denaro per negoziare un eventuale accordo.

Un term sheet copre quindi gli aspetti principali di un investimento in venture capital in una startup e facilita la redazione della documentazione per la transazione finale.

Il processo di investimento

Il processo di investimento consente all’investitore di guadagnare un utile (c.d. capital gain o plusvalenza) quando si verifica un exit: la vendita delle quote o delle azioni di quell’azienda ad un altro investitore o al pubblico mediante un IPO (initial public offering), emessa quando l’azienda decide quotarsi in borsa per la prima volta.

Durata dell’investimento

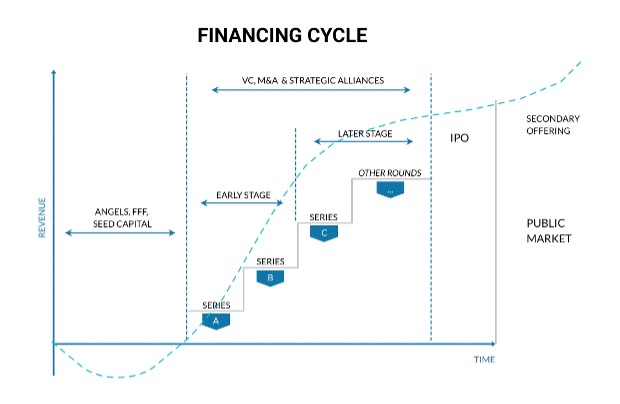

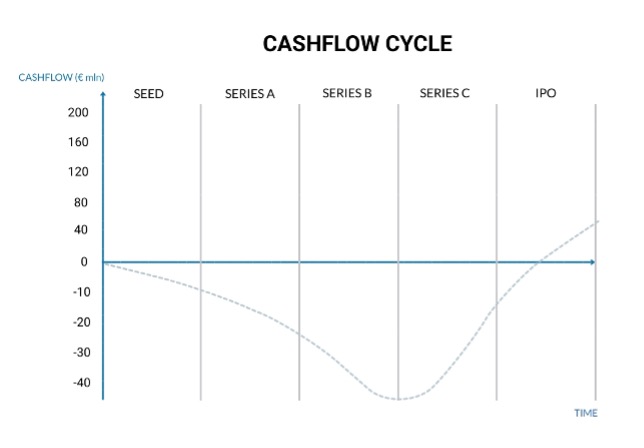

I fondi di venture capital generalmente mantengono i loro investimenti per periodi che vanno dai 3 anni ai 5, fino ad arrivare a 7 in casi specifici. Questo periodo dipende dalla fase in cui si trova l’azienda nel momento in cui l’investitore vi investe, il profilo di crescita e le opportunità di realizzare un exit.

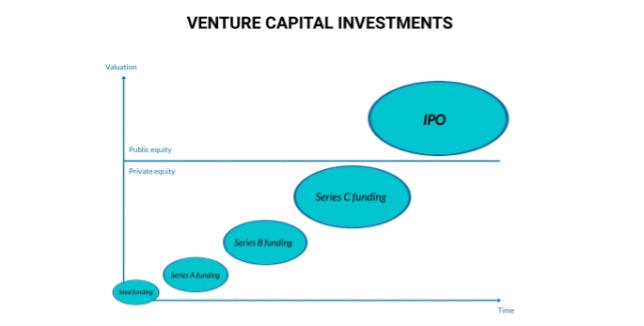

Le fasi di investimento o finanziamento (gli stage) che una startup attraversa vengono generalmente chiamati seed, early e growth.

Le possibilità che una startup fallisca nel corso della sua vita sono considerevoli.

Questo può verificarsi per motivi diversi, tra i quali troviamo la mancanza di un mercato per il proprio prodotto, una strategia errata di go-to-market, la mancata realizzazione del business plan o della validazione del business model, fino alla non capacità di far fronte ad un mercato diventato sempre più competitivo.

Per limitare questi rischi le società di venture capital spesso investono in più round, invece che concentrare tutto il capitale richiesto all’inizio.

Ciò permette loro di controllare e misurare prima di ogni investimento lo sviluppo dell’azienda in cui hanno investito e avere così la possibilità di prendere per tempo delle misure correttive se la fattibilità e la possibilità di sopravvivenza dell’azienda è a rischio.

Questa strategia di investimento consente inoltre all’investitore di minimizzare le perdite nel caso in cui il progetto dovesse fallire.

Un altro effetto di questa strategia è legato al fatto che se il valore della startup aumenta, round di investimento multipli consentono di rilasciare quote della società ad un prezzo più alto ad ogni round, rendendo così possibile all’investitore di capitalizzare i progressi in termini di valore che la startup ha generato.

Evidentemente, più è avanzata la fase della vita della startup, minore è il rischio che l’investitore si trova ad affrontare.

In genere, il tempo che passa tra un round e l’altro dipende dal tempo impiegato dalla startup per raggiungere gli obiettivi stabiliti e generalmente varia da 1 a 2 anni, con una tendenza verso periodi sempre più brevi.

Gradualmente il burn rate (il tasso con il quale si fa uso della liquidità a disposizione) della startup tende ad aumentare man mano che ci si trovi in stadi di sviluppo più avanzati, di conseguenza si avrà bisogno di sempre maggiori investimenti.

Di conseguenza, visto che il rischio di investimento decresce man mano che la startup si avvia verso una fase sempre di sviluppo più matura e consolidata, sarà possibile cercare ed ottenere sempre maggiori investimenti.

I termini di investimento

I termini di investimento negoziati ad ogni round rifletteranno potenzialmente i rischi che gli investitori percepiranno.

Generalmente, gli investitori difficilmente accettano termini che siano meno favorevoli di quelli negoziati nei round precedenti. Molti dei diritti negoziati in un investimento, sono infatti collegati alle quote della società vendute in quello specifico round.

Per distinguere i diversi termini, ogni round di investimento verrà identificato in diverse fasi, partendo dalla fase Seed, passando dalla Series A, B e da tanti altri round quanti ne saranno necessari finché non si giungerà alla IPO o all’acquisizione della società da parte di un altro investitore o di un’altra società (exit).

Costi e tempi

Il fundraising è un’attività che richiede tempo e può essere dispendiosa, sia per l’investitore che per l’imprenditore.

Tra i costi da considerare ci sono senz’altro quelli legati all’area legale, che costituiscono una grande fetta di quei costi e sono spesso più alti di quanto anticipato inizialmente.

Il modo migliore per evitare costi legali eccessivi è affrontare il processo di investimento preparati su come funziona il venture capital e rivolgersi a un avvocato esperto che possa offrire un valore aggiunto.

È essenziale prendersi del tempo per selezionare con attenzione il giusto consulente che abbia una solida esperienza in venture capital.

Lo stesso vale per i consulenti che svolgeranno le attività legate all’area finanziaria, come le due diligence, il parere sul piano industriale da un punto di vista fiscale e finanziario o il supporto nelle diverse fasi della trattativa con l’investitore.

Anche in questo caso, il professionista giusto porterà un vantaggio strategico per il closing dell’operazione e le attività successive all’investimento.

Il tempo necessario a raccogliere capitali cambia da caso a caso ma generalmente il tempo intercorso dal primo incontro con l’investitore al closing può richiedere dai 4 agli 8 mesi.

Una volta “appoggiata la causa” della startup, l’investitore vorrà misurare periodicamente le performance della startup su un determinato periodo di tempo, piuttosto che basare la propria decisione di investimento sulle performance di un unico momento.

Per questo vengono messe in atto attività di controllo di gestione volte non solo a misurare le performance della startup ma anche ad apportate tecniche e principi di management che supportino la società durante le sue fasi di crescita.

Equity Gap

L’equity gap emerge dalla comprensione del fatto che l’alto tasso di rischio, gli alti costi di transazione e controllo e la lunga traiettoria di sviluppo associata alla fase di early stage di una startup la rendono poco attraente in vista di un investimento.

A causa di questa percezione, la maggior parte degli investitori preferiscono investire in startup in fase later stage, in cui la crescita della società è consolidata e alle spalle una track record commerciale e finanziaria.

Gli investitori in venture capital hanno invece una prospettiva diversa. La loro idea è infatti quella che il rischio che nasce dall’investimento in fase early stage è accettabile in vista della possibilità di ottenere un ROI potenzialmente più elevato nel caso in cui la startup dovesse avere successo.

Ecco, quindi, a cosa serve un venture capitalist: da una parte a finanziare ed accelerare la crescita di una startup dall’altra ad attraversare la fase di perdita aiutando la startup a colmare l’equity gap.

Il consiglio per gli startupper, quindi, è iniziate a prendervi un caffè con gli investitori il prima possibile. Poiché il periodo tra un round di investimento e l’altro può andare da 1 a 2 anni, l’interazione con gli investitori dovrebbe essere un’attività quotidiana di ogni CEO.